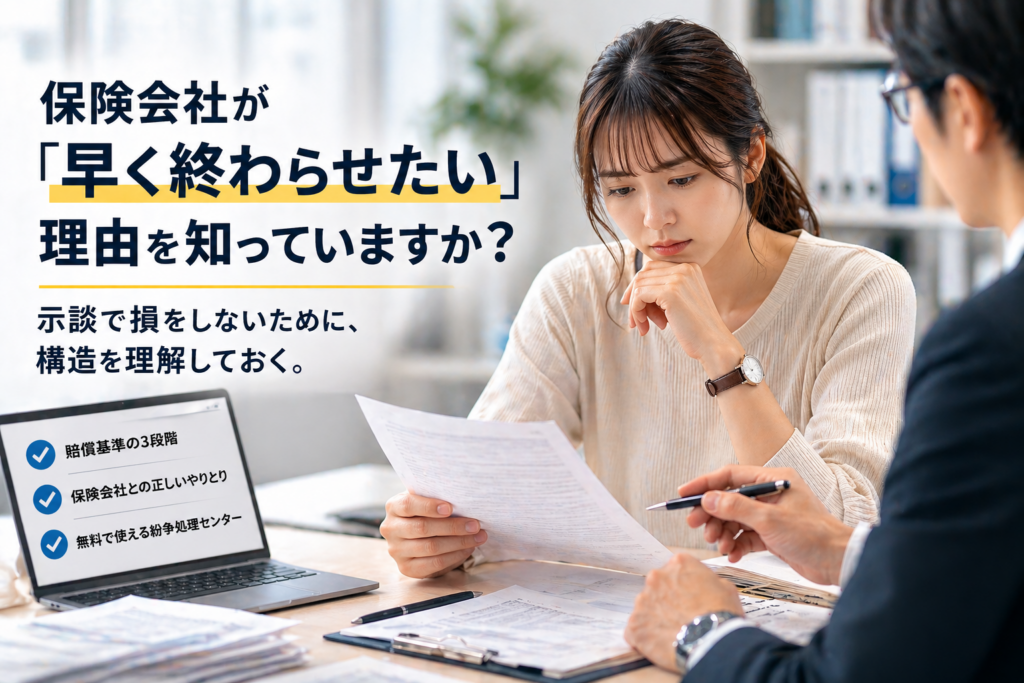

交通事故の被害者が「損で終わる」本当の理由

保険会社は敵ではないが、味方でもない

交通事故の被害者になったとき、最初に連絡してくるのは相手方の保険会社です。

丁寧な口調で示談金額を提示してくる。「まあこんなものか」と署名してしまう。そのまま終わる。これが、交通事故トラブルの最も多いパターンです。

保険会社は構造上、自賠責120万円を超えると「ロス」になります。早期終結を促すのは悪意ではなく、業界の仕組みです。

賠償金には3つの基準がある

示談金には自賠責基準・任意保険基準・弁護士基準の3段階があります。保険会社が最初に提示してくるのは、ほぼ例外なく一番低い自賠責基準です。

何も言わなければ、そこで終わります。この構造を知っているかどうかだけで、結果が大きく変わります。

「症状固定」を急かされたら止まる

治療が続いているうちに「そろそろ症状固定ですね」と言われるケースがあります。症状固定は医師が判断するものであり、保険会社が決めることではありません。

違和感を感じたら、その場で判断を急がないことが重要です。

行き詰まったときの選択肢

交渉が進まない場合は「交通事故紛争処理センター」が使えます。無料で利用できる第三者機関で、弁護士をつけなくても対応可能です。この機関の名前を出すだけで、交渉の空気が変わることがあります。

対応前のチェックリスト

✅ 交通事故紛争処理センターの存在を把握しているか

✅ 保険会社とのやりとりをすべてメールに統一しているか

✅ 示談書にサインする前に基準(自賠責・任意・弁護士)を確認したか

✅ 「症状固定」を医師ではなく保険会社から言われていないか確認したか

✅ 通院が「改善目的」の軸からブレていないか確認したか

【noteで詳細書いてます】

整理されていない状態では、適切な判断が難しくなることがあります。

※対応が遅れることで不利になるケースもあります

トラブルの「事実・論点・次の一手」を整理します

LAWSTR|初期整理無料

トラブルの「事実・論点・次の一手」を整理する

法的判断・代理は行いません(整理サポートに特化)

📄 この記事に近い内容

LINEで気軽に相談する(無料)

LAWSTRのLINE@で状況整理!